전기 자동차(“EV”)2017년 5월 26일 자월스트리트 저널 기사"피크 원유 수요에 대비하라(Get Ready for Peak Oil Demand)"가 눈에 띔:"수송 연료는 원유 수요의 약 50%를 차지하는데, 그중 절반은 자동차다. 이는 전체 원유 수요 중 25%가 자동차에 달려 있다는 의미이다. 한편 BP는 전기 자동차가 현재 100만 대에서 2035년 1억대로 급증할 것으로 예상하고 있지만, 이런 급증세는 일간 원유 수요를 100만 배럴 내지 150만 배럴 줄일 것이라고 전망했다.”우드 맥킨지에서는 2035년 전기 자동차로 인해 줄게 되는 세계 석유 수요는 약 2%(일간 2 00만 배럴)가 될 것으로 예상하고 있다.”

전기 자동차가 원유 수요에 미치는 영향을 전문가들은 10배 정도 낮춰보는 것으로 보임. 아래 블룸버그 차트에 따르면, 글로벌 전기 자동차 생산량은 매년 평균 약 170% 상승해 왔음.

<출처: Shankleman, “Electric Car Sales Are Surging, IEA Reports”, 2017년 6월 7일>이런 복리 성장률로 볼 때, 글로벌 전기 자동차 생산량은 2025년까지 8년 만에 2억 대에 도달해야 함. 2017년에 생산된 일부 전기 자동차는 이 8년 동안 살아남지 못할지도 모름. 그럼에도 불구하고, 2035년 전기 자동차 1억대 시대를 맞을 거라는 BP의 예상은 낮지만 그럴듯해 보이기도 함. 전기 자동차가 2020년까지 전체 신차 판매량의 35%를 차지할 것이라는 컨센서스도 있는 것으로 보임.

<출처: MacDonald, “Electric Vehicles to be 35% of Global New Car Sales By 2040”, 2016년 2월 25일>

<출처: Randall, “Here’s How Electric Cars Will Cause the Next Oil Crisis”, 2016년2월25일>왜2040년 일까? 세계적으로 매년 약 8천만 대의 차량이 생산되고 있으며, 향후 5년에서 10년 내에 이 생산 규모의 35%가 전기 자동차 생산에 투입될 수 있을지는 의문임. 쉐보레 볼트 같은 기본적인 전기 자동차의 가격은 3만 5천 달러 정도인데, 보통 자동차와 같이 매년 가격이 내려가고 있음. ("전기 자동차의 부상"이라는 위 차트의 제목처럼) 2022년이 되면 전기 자동차와 휘발유 자동차가 실제로 비슷한 가격대에 도달하게 될까? 판매마진(즉 수익-비용)이 플러스(+)가 되는 한, 실제적인 제약은 미국과 아시아 전역에 거대한 배터리 공장들이 세워져 전기 자동차 매출 증가를 견인하는 것임. 2040년이 되기 전에도 10년 내에 3대 중1대가 배터리로 구동되는 차량일 가능성이 아주 높음. 전기 자동차는 어느 정도의 원유 소비를 대체할 것인가?

위 월스트리트 저널 기사에 따르면, 원유 소비의 50%를 운송 부문이 담당하고 있음. 미국 에너지 정보국 웹 사이트에 올라온 2016년 11월 28일 자글"원유:원유 및 석유 제품(Oil : Crude and Petroleum Products Explained)"에 따르면, 미국의 경우 이 비율은 75% 이상임. 운송용 원유 소비량의 35%가 배터리로 대체된다면, 일간 1,500만 배럴의 원유 수요가 사라짐. (일간 8천만 배럴 x 50% 운송 부문 소비 x 35% 전기 자동차 대체) 신차 판매량 중 35%가 전기 자동차로 대체되는 것과 도로를 달리는 자동차 중 전기 자동차의 비중이 35%라는 것은 상당한 차이가 있다고 주장할 수도 있음. 맞음. 하지만 다음을 고려해 보기 바람. 2017년 7월 CNN의 기사“휘발유와 디젤 자동차를 없애고 싶은 나라들(These Countries Want to Ditch Gas and Diesel Cars)”에 따르면,인도,프랑스,영국 및 노르웨이는 청정 자동차를 위해 휘발유와 디젤 자동차를 완전히 없애 버리고 싶어 함.적어도 다른10개국도 전기 자동차 판매 목표량을 설정해 놓고 있음.그리고2017년4월24일 자로이터 기사“중국, 2025년까지3천5백만 대의 신에너지 자동차 생산 목표(China Targets 35 Million Vehicle Sales by 2025, NEVs to Make Up One-Fifth)”에 따르면,중국은2025년까지 전체 자동차 생산량에서 신에너지 차량(NEVs)의 비중을5분의1까지 늘릴 계획에 착수함.일단 전기 자동차의 대량 도입이 시작되면,정부는 차량 연령에 따라 휘발유 자동차를 단계적으로 폐기하고,신규 휘발유 자동차의 판매 및 생산에 추가 관세를 부과할 수 있음.캘리포니아의 전기 자동차 전용 주차 공간 외에도,전기 자동차 차선,전기 자동차만 도로 주행이 허가되는 월별(또는 주별)전기 자동차의 날도 예상해 볼 수 있음.

현재 셰일 원유 생산은 소비자에게 일간1,500만 배럴의 원류를 쏟아붓고 있음.이 중 대부분은10년 전에 존재하지도 않았음.전기 자동차가 향후10년간 배터리로 하루1,500만 배럴의 원유 수요를 대체함으로써 비슷한 영향을 미칠 것임.유가가 지정학 및 미국 달러의 강세에 영향을 받는다는 점을 감안할 때,배럴 당20달러 시대로 돌아갈지도 모르겠지만,배럴당50달러를 크게 넘어설 가능성은 낮아 보임.리튬현재 배터리 산업에서 리튬 이온 배터리가 최고의 에너지 밀도를 갖고 있지만,본질적인 결함,즉2 ~ 3년의 짧은 수명,최대1,000회의 충전 사이클 및 잠재적 안전 위험이 상존하고 있음.

<출처: Schweber, ‘’Lithium Batteries: The Pros and Cons’’>리튬 이온 배터리로 거의 대체된니켈-카드뮴배터리와 마찬가지로,리튬 이온 배터리는 최대4배 에너지 밀도와 최대20배 크기의 수소 연료 전지와 같은 신기술로 대체될 가능성이 충분함.

2017년5월26일 자CNBC기사“엘론 머스크는수소를 싫어하지만,자동차 업체들은 여전히 충분한 이유로 수소에 투자하고 있다(Elon Musk Hates Hydrogen, But Automakers are Still Investing in It-and for Good Reason)”에 따르면,토요타,메르세데스 등은 연료 전지에 상당한 투자를 하고 있으며,일부 기술은 거의 상용 단계에 이른 것으로 보임.

리튬 이온 기술의 대체 시기가 생각보다 빨리 찾아올 것이라고 생각함.바나듐vs.리튬2017년1월31일 자케빈 라이안의 글“엘론 머스크의새로운 발전소가 배터리의 미래에 던지는 의미(What Elon Musk’s New Power Plant Means for the Future of Batteries)”에 따르면,"지난 월요일,테슬라는 공식적으로 로스앤젤레스 동쪽40마일 떨어진 곳에 새로운 에너지 저장 시설을 매입했다.

이 설비는 냉장고 크기의 리튬-이온 배터리396개로 태양 및 전력망에서 수집한 에너지를 사용해 저녁 약4시간 동안15,000개 가정에 전력을 공급한다."테슬라의 주장은 유틸리티 규모로 웅대한 리튬-이온 배터리를 배치한 것이었지만,이 배터리 프로젝트는 결국 비용이 많이 들고 실패로 판명 날 가능성이 큼.리튬-이온 배터리는 에너지를 그리드 수준으로 저장하는데 이상적이지 않음.내구연한이 짧고,단시간 및 방전 실행 주기도 짧으며,방전 사이클이 수백 회만 되어도 품질이 떨어지기 때문임(최대1,000회).반면 바나듐 산화 환원 흐름 배터리(VRB)는20년에 걸쳐10,000회 사이클 동안 작동할 수 있음.

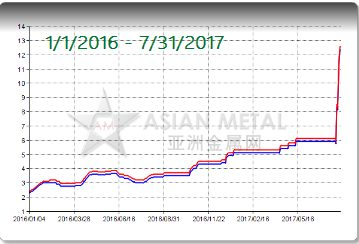

바나듐 배터리는 단위 저장 비용을 줄여 크기를 늘릴 수 있지만,리튬 배터리는 크기를 늘리려면 단위 비용이 증가함.전 세계적으로 설치되어 있는VRB의 용량은500MW(0.5GW)으로 여전히 초기 단계에 있지만,국제 재생 가능에너지 기구(IRENA)의2017년 재생 가능 에너지 용량 통계에 따르면,태양광 및 풍력 에너지 통합 용량은2007년100GW에서2016년550GW로 늘었음.향후 태양광 및 풍력 발전의 증가를 고려하지 않아도, VRB에 대한 상당한 억눌린 수요가 존재함. GTM리서치와 에너지 저장 협회에 따르면,유틸리티 규모의 에너지 저장 장치 시장이2022년까지2.6GW로 증가할 것으로 예측하고 있는데,증가 가능성은 훨씬 더 커질 수 있음.<출처: GTM Research/ESAU.S. Energy Storage Monitor: Q2 2017 Executive Summary>바나듐 투자오산화 바나듐(VRB의 핵심 원료)의 가격은2016년 파운드당 최저2.50달러에서500%상승했으며, 2016년12월 이후로도 두 배로 뛰었음.

바나듐 금속에 상품 거래소나ETF는 없음.때문에 바나듐에 투자하는 방법은 바나듐 채굴업체의 주식을 소유하는 것임.최대 바나듐 생산국은 중국,러시아 및 남아공으로 세계 바나듐 생산량의80%이상을 차지하고 있음.하지만 이들 국가의 바나듐 채굴업체에 투자는 바람직하지 않아 보임.향후 바나듐 배터리가 리튬-이온 배터리의 대체재로 부상할 가능성이 높음